无锡华光环保能源集团股份有限公司于2003年上市股指配资资讯网,实际控制人为“无锡市国联发展(集团)有限公司”。公司主营业务是环保领域(主要为固废处置)的专业设计、环保设备制造、工程建设、处置运营的全产业链系统解决方案和综合服务;能源领域的锅炉设计制造、传统及新能源电力工程总包、热电运营、光伏电站运营的全产业链业务。

根据华光环能2023年年度财报披露,2023年年度,公司实现营收105.13亿元,同比增长18.93%。扣非净利润5.10亿元,同比小幅下降10.36%。华光环能2023年年度净利润9.37亿元,业绩同比小幅增长7.08%。本期经营活动产生的现金流净额为3.94亿元,营收同比增长而经营活动产生的现金流净额同比大幅下降。

一、地方热电及光伏运营服务收入的大幅增长推动公司营收的增长

1、主营业务构成

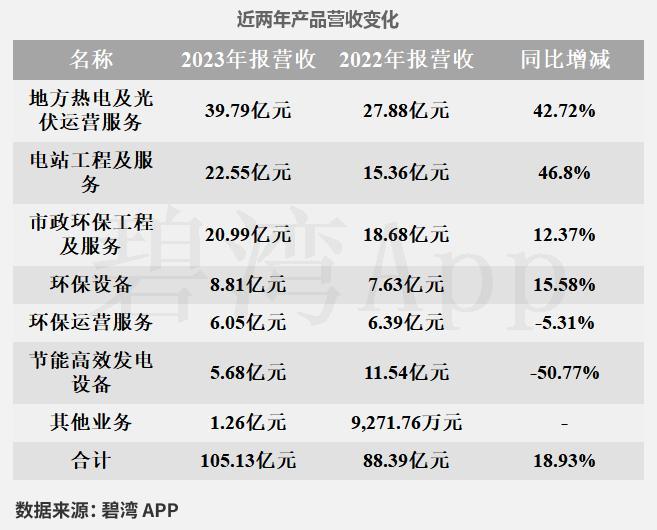

公司主要从事项目运营管理、工程与服务、装备制造,主要产品包括地方热电及光伏运营服务、电站工程及服务、市政环保工程及服务三项,地方热电及光伏运营服务占比37.85%,电站工程及服务占比21.45%,市政环保工程及服务占比19.96%。

2、地方热电及光伏运营服务收入的大幅增长推动公司营收的增长

2023年公司营收105.13亿元,与去年同期的88.39亿元相比,增长了18.93%。

营收增长的主要原因是:

(1)地方热电及光伏运营服务本期营收39.79亿元,去年同期为27.88亿元,同比大幅增长了42.72%。

(2)电站工程及服务本期营收22.55亿元,去年同期为15.36亿元,同比大幅增长了46.8%。

3、节能高效发电设备毛利率的小幅下降导致公司毛利率的小幅下降

2023年公司毛利率从去年同期的19.95%,同比小幅下降到了今年的18.32%。

毛利率小幅下降的原因是:

(1)节能高效发电设备本期毛利率20.74%,去年同期为21.91%,同比小幅下降5.34%。

(2)环保运营服务本期毛利率31.15%,去年同期为39.72%,同比下降21.58%,主要原因是合计成本和原材料、外购件成本均在小幅增长。公司对此的解释是:污泥资源化处置材料投入增加、垃圾电厂人员工资上涨。

(3)环保设备本期毛利率14.53%,去年同期为22.71%,同比大幅下降36.02%,主要原因是合计成本和原材料、外购件成本均有所增长。公司对此的解释是:板块收入增加15.58%,成本相应增加。

二、净利润近7年整体呈现上升趋势

1、净利润同比小幅增长7.08%

本期净利润为9.37亿元,去年同期8.75亿元,同比小幅增长7.08%。

净利润同比小幅增长的原因是:

虽然(1)营业外利润本期为1,639.39万元,去年同期为7,556.25万元,同比大幅下降;(2)主营业务利润本期为7.07亿元,去年同期为7.60亿元,同比小幅下降。

但是(1)资产处置收益本期为2.23亿元,去年同期为1,744.65万元,同比大幅增长;(2)投资收益本期为2.52亿元,去年同期为2.03亿元,同比增长。

净利润从2016年年度到2017年年度呈现下降趋势,从7.10亿元下降到4.50亿元,而2017年年度到2023年年度呈现上升状态,从4.50亿元增长到9.37亿元。

2、主营业务利润同比小幅下降7.02%

2023年年度主营业务利润为7.07亿元,去年同期为7.60亿元,同比小幅下降7.02%。

虽然营业总收入本期为105.13亿元,同比增长18.93%,不过毛利率本期为18.32%,同比小幅下降了1.63%,导致主营业务利润同比小幅下降。

3、非主营业务利润同比大幅增长

华光环能2023年年度非主营业务利润为4.16亿元,去年同期为2.63亿元,同比大幅增长。

4、财务费用大幅增长

本期财务费用为1.87亿元,同比大幅增长52.98%。财务费用大幅增长的原因是:虽然未实现融资收益摊销本期为-3,501.32万元,去年同期为-502.38万元,同比大幅下降了近6倍,但是利息支出本期为2.64亿元,去年同期为1.66亿元,同比大幅增长了58.78%。

三、非流动性资产处置损益,包括已计提资产减值准备的冲销部分增加了归母净利润的收益

华光环能2023年的归母净利润的重要来源是非经常性损益2.31亿元,占归母净利润的31.17%。

本期归母净利润基本维持不变,而扣非归母净利润却出现了负增长,主要是收到非经常性损益影响。

本期非经常性损益项目概览表:

(一)非流动性资产处置损益,包括已计提资产减值准备的冲销部分

本期非流动资产处置损益主要是资产处置,金额为2.20亿元,主要是公司生产基地搬迁,于城南路3号经营场所于报告期内完成12万平米土地对应的不动产搬迁及移交工作,公司将本期已被征收的不动产对应的征收对价244,225,468.76元(依据评估报告确定)扣除该部分不动产的净值27,765,544.20元及相应的搬迁费用2,053,050.69元后的金额214,406,873.87元计入资产处置收益。

(二)政府补助

(1)本期政府补助对利润的贡献为4,815.03万元,其中非经常性损益的政府补助金额为3,636.68万元。

(2)本期共收到政府补助4,997.01万元,主要分布如下表所示:

计入留存收益的政府补助主要构成如下表所示:

(3)本期政府补助余额还剩下1.97亿元,作为递延收益计作后期的利润主要构成如下表所示:

扣非净利润趋势

四、21亿元的对外股权投资,收益1亿元

在2023年报告期末,华光环能用于对外股权投资的资产为20.73亿元,对外股权投资所产生的收益为1.37亿元。

1、江阴热电

江阴热电业务性质为火力发电;蒸汽、工业用水的生产、供应;煤碳的检测。

该公司近几年都有追加投资。同比上期看起来,投资损益由亏转盈。

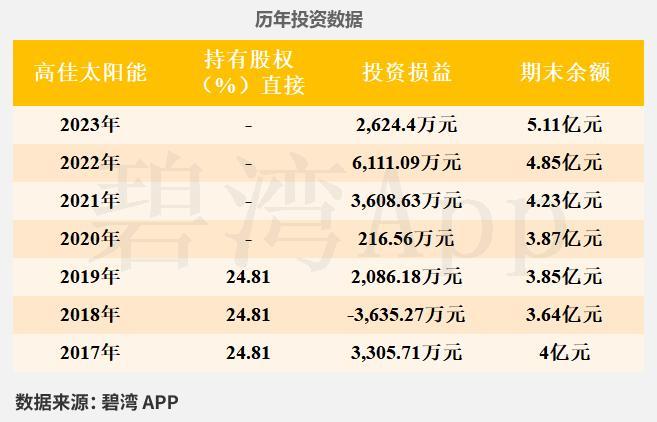

2、高佳太阳能

高佳太阳能业务性质为开发、生产晶体硅太阳能电池、半导体晶体硅片、太阳能发电设备等。

同比上期看起来,投资收益有所减少。

3、国联财务

国联财务业务性质为金融咨询。

从下表可以明显的看出,国联财务带来的收益处于年年增长的情况,而投资收益率由2014年的8.16%下降至6.51%。同比上期看起来,投资收益有所增长。

4、江阴益达

江阴益达业务性质为煤炭的批发;综合货运站(场)(装卸)。

同比上期看起来,投资收益有所增长。

从近几年来看,企业的对外股权投资资产持续小幅上升,由2019年的11.66亿元小幅上升至2023年的20.73亿元,增长率为77.88%。

五、近5年应收账款周转率呈现大幅增长

2023年,企业应收账款合计21.04亿元,占总资产的8.05%,相较于去年同期的19.88亿元小幅增长了5.83%。

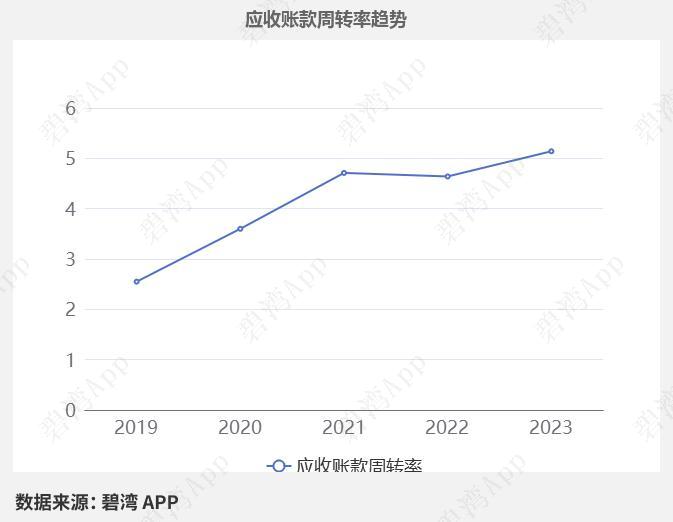

1、应收账款周转率呈大幅增长趋势

本期,企业应收账款周转率为5.14。在2019年到2023年,企业应收账款周转率从2.55大幅增长到了5.14,平均回款时间从141天减少到了70天,回款周期大幅减少,企业的回款能力大幅提升。

(注:为了展示周转率的真实情况,以上周转率均恢复至本期“应收账款坏账损失”之前的水平)

2、短期回收款占比低,账龄结构稳定

一般而言,如果大多数的应收账款的账龄在一年以内,那说明风险可控或者负面影响不是特别大。但是目前仅有45.03%的应收账款在一年以内,这个比例偏低,风险明显偏高。

从账龄趋势情况来看,一年以内应收账款占比,在2021年至2023年从50.20%小幅下降到45.03%。

六、宁高燃机工程投产

2023年,华光环能在建工程余额合计7.94亿元。

其中,在建工程减少的主要原因主要为重要在建工程当期大幅转固,合计11.78亿元。在此之中,宁高燃机工程,本期转入固定资产9.50亿元。

大额转固项目

宁高燃机工程

该项目于2019年9月5日发布建设公告。

存在项目主体工程工期延误的风险及天然气供气专线及配套热力管网、接入工程未同步建成,造成热力、电力无法外送的风险。

本项目主要建设内容为燃机电厂,配套热网及天然气管道,预计工程总投资为11亿元。其中,燃机电厂建设2台100MW“6F”级燃气-蒸汽联合循环热电联产机组。项目以冷、热、电三联供形式为园区工业企业提供综合能源供应服务,并实现高淳分散小锅炉替代,一期工程总占地面积为121亩,并留有再扩建空间。

本项目总投资约11亿元,项目达产后,预计年发电电量约11.83亿千瓦时,年供应1.2MPa的饱和蒸汽量约50万吨。项目资本金内部收益率(税后)预计17.50%。因此,本项目工程的建设经济上是合理的。

七、重大资产负债及变动情况

1、合同资产增长

2023年,华光环能的合同资产合计30.43亿元,占总资产的11.64%,相较于年初的25.99亿元增长17.09%。

主要原因是已向客户转让商品或提供劳务而有权收取对价的权利增加4.44亿元。

2、企业合并增加21.40亿元,固定资产大幅增长

2023年华光环能固定资产合计53.77亿元,占总资产的20.57%,同比去年的33.68亿元大幅增长了59.63%。

本期企业合并增加21.40亿元

其中,固定资产的增加主要是因为企业合并增加所导致的,本期企业固定资产新增33.45亿元,主要为企业合并增加的21.40亿元,占比63.98%。

八、行业分析

1、行业发展趋势

华光环能属于环保能源装备制造及综合服务行业。 环保能源装备行业近三年受政策驱动及“双碳”目标推动,市场规模稳步扩张,2023年国内节能环保产业规模超9万亿元,年复合增长率约8%。未来趋势聚焦清洁能源技术升级、工业园区集中供热需求增长及氢能装备商业化,预计2025年热电联产及固废处理装备市场空间将突破5000亿元,氢能电解槽设备年需求增速超30%。

2、市场地位及占有率

华光环能是国内区域性环保能源一体化服务龙头,在垃圾焚烧锅炉、燃气锅炉细分领域市占率约15%-20%,居行业前三;2023年热电联产业务覆盖无锡及周边园区,蒸汽供应量占长三角区域市场份额超8%,固废处理EPC项目年营收占比达35%。

3、主要竞争对手

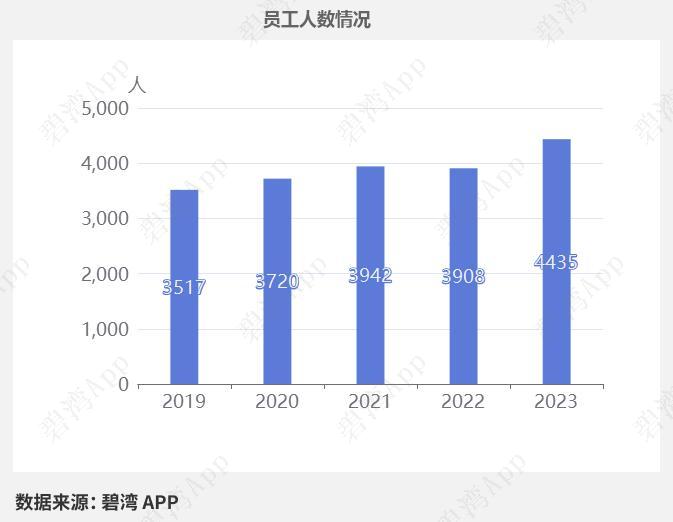

九、员工逐渐增加

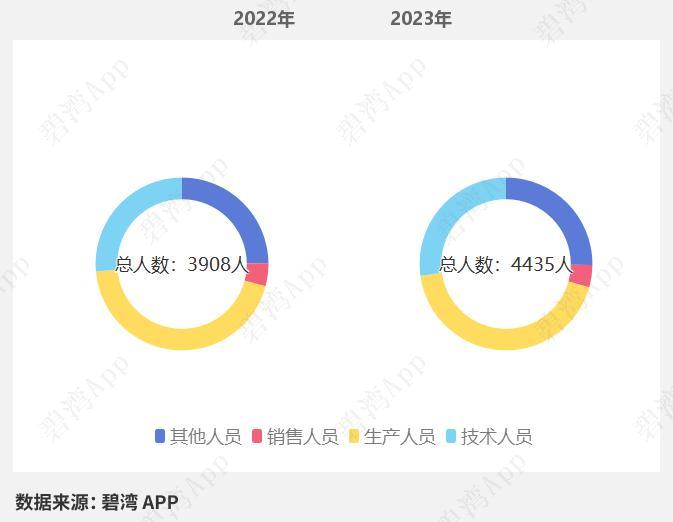

从2019年至今,公司员工人数有3年增加,从2019年的3517人上升至2023年的4435人。

本期企业员工构成情况如下:销售人员185人,生产人员1927人,技术人员1206人。

员工人数增长薪酬在下降

2022年-2023年,虽然企业员工数量在增加,但是人均薪酬从26.23万元下降到了23.11万元。

免责声明:上述所有信息均基于市场公开数据,经数据自动处理技术和人工智能算法产生,碧湾将尽力但不能保证其绝对准确和可靠,且亦不会承担因任何不准确或遗漏而引起的任何损失或损害的责任。所有数据信息仅供参考,不构成任何投资建议,不代表碧湾观点,投资者据此操作,风险自担。

下载碧湾App股指配资资讯网,免费阅读4万多份个股分析报告,覆盖A股全部上市公司。

信康配资提示:文章来自网络,不代表本站观点。

热点资讯